PDV u Srbiji je jedna od onih tema koje vlasnici firmi i preduzetnici često shvate ozbiljno tek kada promet već priđe limitu. Do tada sve izgleda jednostavno: izdaš račun, naplatiš uslugu, platiš troškove i nastaviš dalje. Ali kada se približiš granici za ulazak u sistem PDV-a, više nema prostora za „videćemo sledećeg meseca“.

Tada moraš da znaš tačno koliki ti je promet, šta ulazi u limit, kada nastaje obaveza prijave, kako se podnosi EPPDV obrazac, kada se plaća PDV i šta se menja u fakturisanju. Ako se ovaj deo prespava, problem se ne vidi samo u knjigama. Vidi se u ceni, keš toku, računima, prijavama, SEF-u i poreskoj kontroli.

Porez na dodatu vrednost, odnosno PDV, jeste opšti porez na potrošnju koji se obračunava i plaća na promet dobara i usluga, kao i na uvoz dobara. Osnovna pravila uređuje zvanični Zakon o porezu na dodatu vrednost, a osnovno objašnjenje možeš videti i na stranici Poreske uprave opšte o PDV-u.

Za malu firmu PDV nije samo „još jedan porez“. Ulazak u PDV menja način izdavanja računa, pravo na odbitak prethodnog poreza, obavezu vođenja evidencije, rokove za prijave i način planiranja novca. Zato PDV ne treba čekati kao požar, nego ga treba pratiti dok je još samo dim na horizontu.

Ako si tek na početku poslovanja i još biraš oblik rada, korisno je da pročitaš i tekst otvaranje firme online u Srbiji, jer se već na startu odlučuje da li krećeš kao preduzetnik, DOO, paušalac ili firma koja odmah planira veći promet.

Ko su PDV obveznici u Srbiji

Kratak odgovor: privredno društvo, preduzetnik ili drugo lice postaje evidentirani PDV obveznik kada pređe zakonski limit ili kada se dobrovoljno prijavi u sistem PDV-a. Sama registracija preduzetnika ili DOO ne znači automatski i ulazak u PDV.

U smislu Zakona o PDV, poreski obveznik je lice koje samostalno obavlja promet dobara i usluga u okviru delatnosti. U praksi je zato važno razlikovati lice koje obavlja delatnost od lica koje je već evidentirano za obračunavanje i plaćanje PDV-a.

Posebno ako tek planiraš otvaranje firme u Srbiji, PDV treba proveriti pre registracije, posebno ako očekuješ veći promet, rad sa pravnim licima, uvoz, izvoz ili online prodaju.

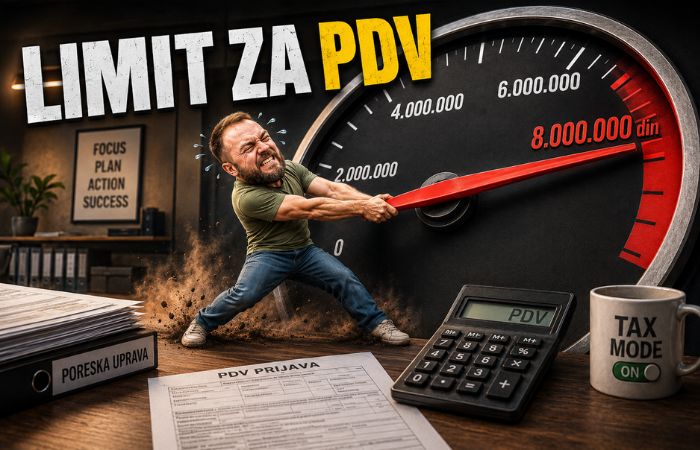

Za većinu preduzetnika i malih firmi najvažnije pravilo glasi ovako: ako u prethodnih 12 meseci ostvariš ukupan promet veći od 8.000.000 dinara, dužan si da se evidentiraš u sistem PDV-a. Ispod tog iznosa možeš biti van sistema kao mali obveznik ili se, ako za to postoji poslovni razlog, dobrovoljno opredeliti za PDV.

Ovo je mesto gde mnogi pogreše. Limit se ne gleda samo od 1. januara do 31. decembra. Ne pitaš se: „Koliko sam imao od početka godine?“ Pravo pitanje je: „Koliko sam imao u poslednjih 12 meseci unazad?“

Znači, firma može da pređe PDV limit u aprilu, junu, septembru ili bilo kog drugog dana u godini. Nije bitno što kalendarska godina nije završena. Ako je u prethodnih 12 meseci promet prešao 8.000.000 dinara, ulazak u PDV sistem postaje obaveza.

Ako si blizu tog limita, nemoj računati odokativno. Posebno pogledaj tekst kada je vreme da uđete u PDV sistem, jer je mnogo lakše pripremiti firmu pre ulaska nego posle objašnjavati zašto prijava nije podneta na vreme.

Šta ulazi u limit od 8.000.000 dinara

Limit od 8.000.000 dinara ne treba gledati površno. Ukupan promet za PDV nije isto što i svaki priliv na račun. U praksi se najčešće prati kroz promet dobara i usluga koje firma ili preduzetnik obavlja u okviru svoje delatnosti, ali se konkretan obračun mora posmatrati kroz pravila Zakona o PDV.

To znači da redovna prodaja robe, pružanje usluga, izdati računi i naplaćene poslovne transakcije mogu biti važni za limit. Ali postoje i situacije koje zahtevaju dodatnu proveru: prodaja opreme, promet objekata, usluge prema inostranstvu, avansi, specifični oblici prometa i transakcije koje se ne posmatraju kao klasičan domaći promet.

Zato je opasno kada vlasnik firme kaže: „Ma znam ja otprilike koliko sam zaradio.“ PDV limit se ne prati otprilike. On se prati precizno.

Ako nisi siguran šta se sve računa, obavezno poveži ovu temu sa tekstom šta se smatra ukupnim prometom za ulazak u PDV sistem. To je jedan od najvažnijih tekstova za firmu koja raste, jer mnogi ne zakasne zato što su hteli da izbegnu PDV, nego zato što nisu razumeli šta ulazi u zbir.

Mali obveznik i dobrovoljan ulazak u PDV

Mali obveznik je lice čiji ukupan promet u prethodnih 12 meseci nije veći od 8.000.000 dinara, odnosno lice koje pri početku poslovanja procenjuje da u narednih 12 meseci neće preći taj iznos.

Mali obveznik ne obračunava PDV na svojim računima, ne iskazuje PDV, nema pravo na odbitak prethodnog poreza i nema iste obaveze vođenja PDV evidencije kao lice koje je u sistemu PDV-a.

Ali mali obveznik može dobrovoljno da uđe u PDV sistem. To nekada ima smisla, posebno ako firma ima velika ulaganja, kupuje opremu, radi sa klijentima koji su u PDV sistemu ili ima troškove na kojima postoji značajan ulazni PDV.

Međutim, dobrovoljan ulazak u PDV nije igračka. Ne ulazi se u PDV zato što „firma izgleda ozbiljnije“. Ulazi se kada brojke, klijenti, troškovi i poslovni model pokazuju da to ima smisla.

Najgora kombinacija je kada firma dobrovoljno uđe u PDV, a ne zna kako će to uticati na cenu prema kupcima, keš tok i obaveze prema državi. Tada PDV ne postane prednost, nego kamen u cipeli.

Prijava u sistem PDV-a

Kada obveznik pređe limit od 8.000.000 dinara u prethodnih 12 meseci, dužan je da podnese evidencionu prijavu za PDV. Prijava se podnosi na obrascu EPPDV – Prijava za evidentiranje obveznika poreza na dodatu vrednost.

U praksi se prijava podnosi elektronski, preko portala Poreske uprave. Ako već koristiš ePoreze za druge poreske prijave, ovaj postupak ide kroz elektronske servise, a više o samom portalu možeš pročitati u tekstu ePorezi: prijava, obrasci, pristup portalu i aktivne poreske prijave.

Zvaničan pristup elektronskim servisima nalazi se na stranici Poreske uprave Portal ePorezi. Poreska uprava na toj stranici navodi da portal omogućava podnošenje elektronski potpisanih poreskih prijava, praćenje statusa prijava, uvid u stanje na računima i dodelu ili oduzimanje ovlašćenja za elektronske servise.

U praksi, postupak ne treba ostavljati za poslednji trenutak. Pre podnošenja EPPDV prijave treba proveriti:

- tačan datum prelaska limita;

- ukupan promet u prethodnih 12 meseci;

- da li postoje avansi;

- da li postoje fakture prema inostranstvu;

- da li postoje transakcije koje ne ulaze u limit;

- da li firma ima pristup ePorezima;

- ko ima ovlašćenje da podnese prijavu;

- od kog momenta se računi izdaju sa PDV-om.

Najveća greška je kada vlasnik firme tek posle izdavanja velikog računa pita: „A da li sam sad u PDV-u?“ Tada je često već kasno za mirno planiranje.

Šta se menja kada firma uđe u PDV sistem

Ulazak u PDV sistem nije samo jedan obrazac. Od tog trenutka menja se način poslovanja.

PDV obveznik ima obavezu da izdaje račune u skladu sa pravilima PDV-a, vodi evidenciju, sačinjava pregled obračuna PDV-a, obračunava i plaća PDV, podnosi poreske prijave i dostavlja propisana obaveštenja poreskom organu.

Drugim rečima, svaki račun postaje važniji nego ranije. Datum prometa, datum izdavanja, osnovica, stopa PDV-a, iznos PDV-a, avans, konačna faktura, knjižno odobrenje i knjižno zaduženje moraju da se slažu.

Ako posluješ sa pravnim licima i koristiš elektronske fakture, PDV moraš povezati i sa radom kroz SEF. Za širi pregled pogledaj tekst Sistem e-faktura u Srbiji, jer se u praksi PDV, fakturisanje, SEF i knjigovodstvo više ne mogu posmatrati odvojeno.

Firma koja uđe u PDV sistem mora da razume da račun više nije samo dokument za naplatu. Račun postaje poreski dokument. A poreski dokument ne trpi „ma ispravićemo kasnije“ kao svakodnevni metod rada.

PDV registar obveznika: kako da proveriš status po PIB-u

Zvanični Registar evidentiranih PDV obveznika vodi Poreska uprava. Pretraga se radi po PIB-u i pokazuje da li je pravno lice ili preduzetnik evidentiran za PDV.

- Otvori registar Poreske uprave.

- Unesi devetocifreni PIB firme ili preduzetnika.

- Uradi bezbednosnu proveru prikazanu na stranici.

- Pokreni pretragu i proveri PDV status.

Problem nastaje kada dobavljač na računu iskaže PDV, a u registru nije evidentiran kao PDV obveznik. Zato kod novog poslovnog partnera proveri status pre knjiženja i plaćanja računa, posebno kada planiraš odbitak prethodnog poreza.

Isto važi i za tvoju firmu. Kada se evidentiraš za PDV, klijenti mogu proveriti tvoj status po PIB-u. Sačuvaj potvrdu o evidentiranju i uskladi datum ulaska sa prvim računima na kojima obračunavaš PDV.

PDV stope u Srbiji

U Srbiji postoje dve osnovne PDV stope:

- opšta stopa od 20%;

- posebna stopa od 10%.

Opšta stopa od 20% primenjuje se na većinu dobara i usluga. Posebna stopa od 10% primenjuje se na određena dobra i usluge propisane Zakonom o PDV, kao što su pojedine osnovne životne namirnice, lekovi, udžbenici, određeni proizvodi i usluge od javnog značaja.

Poreska uprava na strani opšte o PDV-u navodi opštu stopu od 20% i posebnu stopu od 10%, uz pozivanje na član 23. Zakona o PDV-u.

Za većinu uslužnih delatnosti, kao što su knjigovodstvo, konsalting, marketing, IT usluge, dizajn i slični poslovi, u praksi se najčešće primenjuje stopa od 20%, osim ako za konkretan promet ne postoji posebno pravilo.

Ovde ne treba biti kreativan. Pogrešna stopa PDV-a može napraviti problem i kod prodavca i kod kupca. Ako nisi siguran koja stopa važi za konkretan promet, to se proverava pre izdavanja računa, ne posle.

Kako se obračunava PDV

PDV se u osnovi obračunava kao razlika između izlaznog i ulaznog PDV-a.

Izlazni PDV je PDV koji obračunavaš kupcu na svojim izlaznim računima. Na primer, ako izdaš račun od 100.000 dinara bez PDV-a i primeniš stopu od 20%, PDV iznosi 20.000 dinara, a ukupna vrednost računa je 120.000 dinara.

Ulazni PDV, odnosno prethodni porez, jeste PDV koji je tebi obračunat na nabavkama i troškovima, pod uslovom da imaš pravo na odbitak prethodnog poreza.

Na primer, ako kupiš opremu, robu ili uslugu od PDV obveznika, PDV sa te fakture može biti prethodni porez. Ali ne automatski i ne uvek. Mora da postoji ispravan račun, poslovna svrha, pravo na odbitak i uredna evidencija.

Ako je izlazni PDV veći od ulaznog PDV-a, plaćaš razliku državi. Ako je ulazni PDV veći od izlaznog PDV-a, nastaje negativna razlika, koja može biti osnov za povraćaj PDV-a ili poreski kredit za buduće obaveze.

Kod ulaznog PDV-a posebno vodi računa o SEF-u i evidencijama. Za taj deo obavezno pogledaj tekst evidentiranje prethodnog poreza u SEF-u, jer nije dovoljno da faktura samo postoji. Moraš znati da li stvarno imaš pravo da taj PDV odbiješ.

Primer obračuna PDV-a

Zamisli da firma u jednom mesecu ima sledeću situaciju:

- izdala je račune kupcima u vrednosti od 1.000.000 dinara bez PDV-a;

- obračunala je izlazni PDV od 200.000 dinara;

- imala je nabavke sa ulaznim PDV-om od 80.000 dinara.

Obaveza za uplatu PDV-a iznosi:

200.000 – 80.000 = 120.000 dinara

To je iznos koji firma plaća državi za taj poreski period, ako nema drugih korekcija, poreskih kredita, oslobođenja ili specifičnih pravila.

Problem nastaje kada vlasnik firme gleda samo stanje na računu i kaže: „Super, leglo je 1.200.000 dinara.“

Nije sve tvoje.

Od tih 1.200.000 dinara, deo se odnosi na PDV koji mora da se obračuna i prijavi. Ako ga potrošiš kao da je prihod firme, na kraju perioda te sačeka obaveza koju nisi planirao. I tu nastaje ona čuvena rečenica: „Kako sad toliko za PDV?“

Pa lepo. Bio je tu sve vreme, samo si ga gledao kao svoj novac.

Avansi i PDV

Posebno pazi na avanse. Kod PDV obveznika primljeni avans može da napravi poresku obavezu pre konačne fakture. To znači da nije bitno samo kada je posao završen, nego i kada je novac primljen.

Ako primiš avans, moraš proveriti da li nastaje obaveza obračuna PDV-a i da li treba izdati avansni račun. Kada kasnije dođe konačna faktura, avans mora pravilno da se zatvori.

Ako radiš preko SEF-a, ova tema je posebno važna. Detaljno pogledaj tekst avansni račun u SEF-u, jer se kod avansa najčešće greši na datumu, osnovici, PDV-u i povezivanju sa konačnom fakturom.

U praksi, avans je mala mina. Izgleda kao dobra stvar jer novac legne ranije, ali ako se pogrešno evidentira, napravi problem u PDV prijavi.

Rok za podnošenje PDV prijave i plaćanje PDV-a

Poreska prijava za PDV podnosi se u roku od 15 dana po isteku poreskog perioda. Prijava se podnosi i kada obveznik nema obavezu plaćanja PDV-a za taj period. Poreska uprava na strani „Opšte o PDV“ navodi da se prijava podnosi u roku od 15 dana po isteku poreskog perioda, a plaćanje PDV-a vrši se u istom roku.

Poreski period može biti:

- kalendarski mesec;

- kalendarsko tromesečje.

Mesečni poreski period važi za obveznike sa većim prometom i za određene situacije propisane zakonom. Tromesečni poreski period se vezuje za obveznike sa manjim prometom, ali ovde postoji važna praktična napomena: novi PDV obveznik po pravilu ne treba da računa da odmah kreće kao tromesečni obveznik.

Za obveznike koji prvi put započnu PDV aktivnost, poreski period je mesečni za tekuću i narednu kalendarsku godinu. Zato je pogrešno pojednostavljeno reći: „Ako si ispod 50 miliona, plaćaš tromesečno.“ U praksi prvo proveri status, datum ulaska i pravilo koje se primenjuje na konkretnog obveznika.

Ovo je bitno za keš tok. Ako si očekivao da PDV plaćaš tromesečno, a stvarno si mesečni obveznik, plan novca ti odmah pada u vodu.

Povraćaj PDV-a

Ako je iznos prethodnog poreza veći od poreske obaveze, obveznik može imati pravo na povraćaj razlike. Poreska uprava navodi da se povraćaj vrši u roku od 45 dana, odnosno u roku od 15 dana za obveznike koji pretežno vrše promet dobara u inostranstvu.

U praksi, povraćaj PDV-a nije samo čekiranje polja u prijavi. Pre zahteva treba proveriti:

- da li su ulazni računi ispravni;

- da li postoji pravo na odbitak prethodnog poreza;

- da li su fakture pravilno evidentirane;

- da li je SEF status u redu;

- da li postoje avansi;

- da li postoje knjižna odobrenja;

- da li je dokumentacija spremna ako poreski organ traži dodatnu proveru.

Ako je dokumentacija čista, povraćaj PDV-a može biti normalan deo poslovanja. Ako dokumentacija nije čista, zahtev za povraćaj može otvoriti pitanja koja vlasnik firme nije želeo tog meseca da čuje.

Zato se kod većih nabavki, opreme, ulaganja, izvoza ili velikih ulaznih računa sve proverava unapred. PDV povraćaj nije lutrija, nego rezultat uredne dokumentacije.

Izmene podataka iz evidencione prijave

Obveznik PDV-a je dužan da obavesti poreski organ o izmenama podataka iz evidencione prijave koje su važne za obračunavanje i plaćanje PDV-a.

To može biti promena podataka koji su bitni za PDV status, način poslovanja, evidenciju i poreske obaveze. Poreska uprava na strani „Opšte o PDV“ navodi da se obaveštenje podnosi elektronski najkasnije u roku od pet dana od dana nastanka izmene.

Ovo je deo koji firme često potcene. Misle da je PDV prijava završena stvar: jednom si ušao i gotovo. Ali PDV status mora da prati stvarno poslovanje. Ako se promene relevantni podaci, ne čeka se kraj godine, nego se reaguje odmah.

Kada se PDV ne plaća

Postoje situacije kada se PDV ne plaća zato što se određena radnja ne smatra prometom dobara i usluga u smislu Zakona o PDV. Poreska uprava navodi primere kao što su prenos celokupne ili dela imovine pod propisanim uslovima, zamena dobara u garantnom roku, davanje poslovnih uzoraka u uobičajenim količinama i davanje reklamnog materijala i poklona manje vrednosti ako se daju povremeno različitim licima.

Ali ovde treba biti oprezan. Nije svaka situacija „ne plaća se PDV“ ista.

Postoje:

- situacije koje se ne smatraju prometom;

- poreska oslobođenja sa pravom na odbitak prethodnog poreza;

- poreska oslobođenja bez prava na odbitak prethodnog poreza;

- poreska oslobođenja kod uvoza.

Razlika između oslobođenja sa pravom i bez prava na odbitak prethodnog poreza je ogromna. Kod jednog možeš zadržati pravo na odbitak ulaznog PDV-a, a kod drugog po pravilu ne možeš.

Zato nikada ne treba samo reći: „Ovo je oslobođeno PDV-a.“ Pravo pitanje je: „Koje oslobođenje, po kom članu i sa kojim posledicama po prethodni porez?“

Tu se prave skupe greške.

Izlazak iz PDV sistema

Izlazak iz PDV sistema nije automatski samo zato što je promet opao. Ako su ispunjeni uslovi za prestanak obaveze plaćanja PDV-a, obveznik podnosi zahtev za brisanje iz evidencije obveznika PDV-a.

U praksi se koristi obrazac ZBPDV – Zahtev za brisanje iz evidencije obveznika PDV. Uz zahtev se proveravaju PDV obaveze, popis, prethodni porez, eventualne korekcije i poreska prijava za odgovarajući period.

Ako je firma dobrovoljno ušla u PDV sistem, treba posebno proveriti minimalni period ostanka u sistemu. Ako firma prestaje da obavlja delatnost, izlazak iz PDV-a mora biti usklađen sa prestankom aktivnosti i brisanjem iz registra.

Drugim rečima, iz PDV-a se ne izlazi porukom knjigovođi: „Skini me iz PDV-a.“

Mora da postoji osnov, postupak, prijava, popis i čisto stanje. Ako je pri ulasku u PDV bilo važno da se ne zakasni, kod izlaska je važno da se ne preseče pogrešno.

Najčešće greške kod PDV-a

Prva greška je kasno praćenje limita. Vlasnik firme prati promet tek kada mu knjigovođa kaže da je već blizu 8.000.000 dinara. Tada više nema mnogo prostora za planiranje.

Druga greška je gledanje kalendarske godine. PDV limit se prati kroz prethodnih 12 meseci, a ne samo od januara do decembra.

Treća greška je mešanje prihoda i PDV-a. Iznos računa sa PDV-om nije sve prihod firme. PDV koji naplatiš od kupca moraš obračunati i prijaviti.

Četvrta greška je pogrešan ulazni PDV. Nije svaki račun automatski osnov za odbitak prethodnog poreza. Moraš imati pravo na odbitak, ispravan račun i poslovnu svrhu.

Peta greška su avansi. Firma primi novac, ne izda pravilno avansni račun, ne poveže ga sa konačnom fakturom i onda problem ispliva u PDV prijavi.

Šesta greška je SEF. Faktura je poslata, ali nije pravilno evidentirana, status nije proveren ili ulazna faktura nije sagledana kroz pravo na odbitak prethodnog poreza.

Sedma greška je loša komunikacija sa knjigovođom. Ako knjigovođa za veliki ugovor, avans, izvoz, uvoz ili novu delatnost sazna tek kada rok istekne, onda knjigovođa više ne rešava problem, nego gasi požar.

Primer iz prakse: firma raste, a PDV niko ne prati

Zamisli firmu koja radi usluge za domaće klijente. Na početku ima mali promet, par računa mesečno i sve deluje jednostavno. Vlasnik misli: „Nisam ja još za PDV.“

Onda dođu dva veća klijenta. Jedan račun 1.500.000 dinara, drugi račun 2.000.000 dinara, pa još nekoliko manjih. Na računu firme ima novca, posao raste i svi su zadovoljni.

Problem je što niko ne gleda promet u prethodnih 12 meseci.

U jednom trenutku firma pređe 8.000.000 dinara. Vlasnik to ne primeti odmah. Nastavi da izdaje račune bez PDV-a. Posle mesec dana pita knjigovođu: „Da li smo mi blizu PDV-a?“

Odgovor: „Nismo blizu. Prešli smo.“

E tu prestaje romantika.

Zato je moj savet jednostavan: čim firma dođe do 6.000.000 ili 7.000.000 dinara prometa u prethodnih 12 meseci, PDV se prati ozbiljno. Ne zato što si već u problemu, nego zato što nećeš da uđeš u problem.

Šta treba uraditi pre ulaska u PDV

Pre ulaska u PDV sistem treba proveriti nekoliko stvari.

Prvo, tačno izračunaj promet u prethodnih 12 meseci. Ne po osećaju, nego po evidenciji.

Drugo, proveri šta ulazi u limit. Ako imaš usluge prema inostranstvu, prodaju opreme, specifične transakcije ili avanse, nemoj sve gurati u isti koš bez analize.

Treće, pripremi fakturisanje. Od ulaska u PDV sistem računi moraju imati pravilno iskazan PDV, osnovicu, stopu i iznos poreza.

Četvrto, proveri SEF. Ako posluješ sa pravnim licima, elektronske fakture moraju biti usklađene sa PDV evidencijom.

Peto, objasni kupcima cenu. Ako radiš sa fizičkim licima ili klijentima koji nisu u PDV sistemu, ulazak u PDV može uticati na krajnju cenu. Ako radiš sa firmama koje jesu u PDV-u, efekat može biti drugačiji jer one mogu imati pravo na odbitak prethodnog poreza.

Šesto, planiraj keš tok. PDV nije tvoj novac. Nemoj ga trošiti kao da jeste.

PDV prati pre nego što postane hitan slučaj

PDV u Srbiji nije samo pitanje stope od 20% ili limita od 8.000.000 dinara. To je sistem koji traži red, rokove, tačne račune, dobru evidenciju i stalnu komunikaciju sa knjigovođom.

Kada se vodi pravilno, PDV može biti normalan deo poslovanja. Kada se vodi stihijski, postaje izvor kazni, nervoze i loših odluka.

Najpametnije je da limit pratiš unapred, da znaš kada se približavaš ulasku u PDV sistem i da na vreme proveriš kako će PDV uticati na tvoje cene, kupce, troškove i keš tok.

Jer u PDV-u nije problem samo ući.

Problem je ući nespreman.

Ako imaš firmu koja se približava limitu, nemoj čekati poslednji račun. Proveri promet, pripremi dokumentaciju i razgovaraj sa knjigovođom pre nego što PDV postane hitan slučaj.

Informacije u ovom tekstu služe za opšte informisanje i ne predstavljaju individualni poreski savet. Pre donošenja odluke proveri konkretne činjenice za svoju firmu, jer kod PDV-a detalji često menjaju zaključak.

Najčešća pitanja o PDV-u

Koji je limit za ulazak u PDV u Srbiji?

Limit za obavezan ulazak u PDV sistem je 8.000.000 dinara ukupnog prometa u prethodnih 12 meseci. Ne gleda se samo kalendarska godina, nego klizni period od prethodnih 12 meseci.

Da li preduzetnik može biti PDV obveznik?

Da. Preduzetnik može biti PDV obveznik ako pređe propisani limit ili ako se dobrovoljno opredeli za ulazak u PDV sistem.

Da li DOO automatski ulazi u PDV?

Ne. DOO ne ulazi automatski u PDV samo zato što je registrovan kao društvo sa ograničenom odgovornošću. Ulazak zavisi od prometa, dobrovoljne prijave ili posebnih zakonskih situacija.

Kada se podnosi EPPDV prijava?

EPPDV prijava se podnosi kada nastane obaveza evidentiranja u sistem PDV-a. Kod prelaska limita posebno je važno pratiti datum kada je promet u prethodnih 12 meseci prešao 8.000.000 dinara.

Koje su PDV stope?

U Srbiji postoje opšta stopa PDV-a od 20% i posebna stopa od 10% za propisana dobra i usluge.

Kada se podnosi PDV prijava?

PDV prijava se podnosi u roku od 15 dana po isteku poreskog perioda. Prijava se podnosi i ako obveznik u tom periodu nema obavezu plaćanja PDV-a.

Kada se plaća PDV?

PDV se plaća u roku za podnošenje poreske prijave, odnosno u roku od 15 dana po isteku poreskog perioda.

Da li novi PDV obveznik odmah može biti tromesečni obveznik?

Po pravilu, obveznik koji prvi put započinje PDV aktivnost ima mesečni poreski period za tekuću i narednu kalendarsku godinu. Zato se ovaj deo mora proveriti pre planiranja rokova.

Kada može da se traži povraćaj PDV-a?

Povraćaj PDV-a može se tražiti kada je prethodni porez veći od poreske obaveze, pod uslovom da su ispunjeni zakonski uslovi i da je dokumentacija uredna.

Da li PDV koji naplatim od kupca pripada firmi?

Ne u potpunosti. Iznos PDV-a koji je obračunat kupcu mora se prijaviti kroz PDV prijavu i, ako postoji pozitivna obaveza, platiti državi. Zato PDV ne treba posmatrati kao prihod firme.

Kako se proverava da li je firma u PDV sistemu?

PDV status proverava se u Registru evidentiranih PDV obveznika Poreske uprave. U registar se unosi PIB firme ili preduzetnika, prolazi bezbednosna provera i pokreće pretraga.